SBI저축銀 김문석 체제 유지 전망 속

사업축소 등 수익선 개선 집중할 듯

가계대출 규제 탓 외형성장 한계에도

지방은행 등 전환 후보군 평가는 호재

사업축소 등 수익선 개선 집중할 듯

가계대출 규제 탓 외형성장 한계에도

지방은행 등 전환 후보군 평가는 호재

|

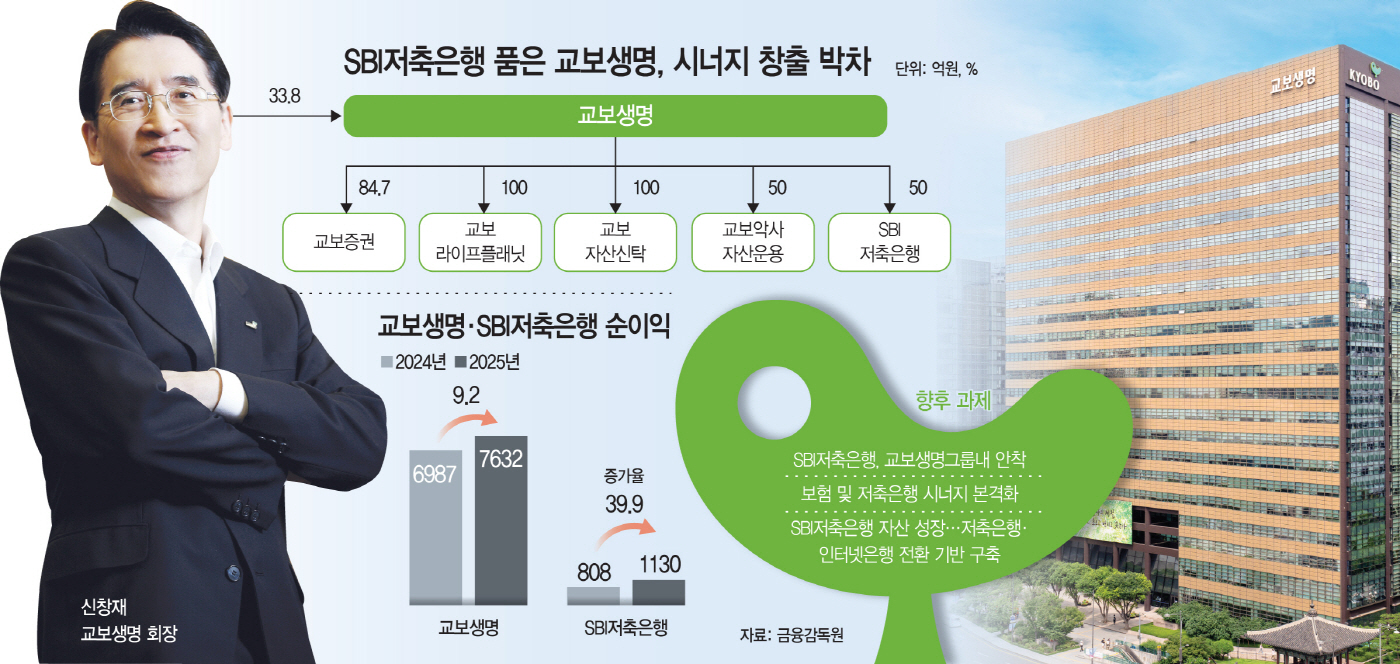

7일 보험업계에 따르면 교보생명은 전날 SBI저축은행 주식 추가 취득을 위한 주금 납입을 완료하고 지분 50%+1주를 확보했다. 이에 따라 SBI저축은행의 자회사 편입도 완료됐다.

지난해 4월 교보생명이 일본 SBI홀딩스로부터 SBI저축은행 인수 계획을 발표한지 약 1년 만에 작업이 마무리됐다. 교보생명은 지난해 SBI저축은행 지분 8.5%를 1차로 인수했으며, 이번에 잔여 지분을 일괄 취득했다. 취득 금액은 약 9000억원이다.

당초 올해 10월까지 단계적으로 지분을 취득한다는 계획이었으나, 금융당국으로부터 대주주 적격성 심사 승인을 받은 이후 일정이 앞당겨진 모습이다. SBI저축은행 인수를 마무리지은 건 빠르게 협업 체계를 구축하고 경영 참여도 본격화하겠다는 의지로 해석된다.

현재 SBI저축은행의 경영진은 기존 체제가 유지되고 있다. 지난달 20일 열린 SBI저축은행 정기 주주총회에서 김문석 대표가 연임에 성공했다. 지난 2023년 2월 SBI저축은행 대표에 오른 이후 4연임이다. SBI홀딩스 측에서는 다니구치 가즈쓰구 부사장이 사내이사로 다시 이름을 올렸다. 지난 2018년 이후 9년째다.

교보생명은 단계적 지분 취득을 마무리한 이후 2027년부터 경영권을 행사할 계획이었다. 이번 경영진 인사에는 여전히 SBI홀딩스 측의 입김이 반영된 셈이다. 다만 교보생명이 예정보다 빠르게 SBI저축은행 지분 인수를 마무리한 점은 변수가 될 수 있다.

기존에는 교보생명과 SBI홀딩스가 동일한 수의 이사를 추천하는 동수 구조를 유지하기로 했지만, 계약 변경으로 교보생명의 이사가 1명 더 많아질 것으로 보인다. 상당기간 공동경영을 하겠다는 뜻도 밝힌 바 있지만 교보생명의 영향력이 더 커질 수 있다는 의미로 해석된다.

다만 저축은행업 경험이 없는 교보생명 입장에서는 올해까지는 김 대표 체제를 유지할 가능성이 크다. 조직 안정성과 기존 영업 기반 유지에 집중할 필요가 있어서다. 또한 갑작스럽게 쇄신 카드를 꺼내들면 SBI홀딩스 측에서도 반발이 있을 수도 있다. SBI홀딩스가 교보생명의 지분 약 20%를 보유한 2대주주이자, 신 회장의 우군으로 자리한 만큼 갈등을 만들 필요도 없다.

향후 SBI저축은행에 대한 일부 사업 축소나 인력 효율화 등 구조조정 가능성도 존재한다. 수익성이 개선되는 모습을 보였지만, 이자수익은 오히려 줄어들고 판매관리비는 늘어났기 때문이다. 업황이 둔화되는 상황인 만큼 수익성 개선에 대한 필요성이 커질 수 있다. SBI저축은행이 지난해 전년 대비 39.9% 증가한 1130억원의 순이익을 올리긴 했지만, 순이익 기준으로 OK저축은행(1688억원)에 밀렸다. 자산규모는 2024년 말 14조원 규모에서 6.4% 감소한 13조1316억원을 기록하면서 외형 성장도 멈췄다. 내부 경쟁력에 대한 점검 필요성이 제기되는 상황이다.

교보생명이 SBI저축은행을 어떤 방식으로 지원하게 될지도 주목할 부분이다. 교보생명과 SBI저축은행 간 고객 기반을 연계, 교차판매 확대가 기대된다. 교보생명은 우선 보험사에서 대출 이용이 어려운 고객에게 저축은행 상품을 안내하고 저축은행 고객에게는 보험 상품을 소개하는 방식으로 고객 상황에 맞는 금융 솔루션을 제공할 예정이다. SBI저축은행을 통해 개인 소상공인 대상 중금리 대출과 중소·중견기업 지원 등 생산적 금융 확대에도 나설 계획이다. 교보생명이 사실상 영업 채널 확장과 고객 데이터 기반 금융 플랫폼 구축의 축으로 SBI저축은행을 활용할 가능성이 크다.

인수 효과에 대한 기대와 함께 한계도 분명하다는 지적이 나온다. 저축은행업 역시 규제에 영향을 받는 산업인 만큼, 외형 성장이 쉽지만은 않은 구조인 탓이다. 저축은행업계는 최근 가계대출 규제 여파로 대출 확대가 어려운 상황에 놓여있다. 올해도 녹록지 않은 상황이 이어질 것으로 예상되는 만큼 시너지를 내기까지의 시간이 필요하다는 분석이다.

금융당국은 자산 20조원 이상 대형 저축은행을 지방은행이나 인터넷은행으로 전환할 수 있는 길을 열어주는 한편 대주주 지분을 50% 수준으로 제한하는 방안을 추진하고 있다. SBI저축은행은 자산 규모와 영업 기반, 지배구조 측면에서 이러한 제도 변화에 가장 가까운 저축은행으로 평가되는 만큼 향후 교보생명의 은행업 진출까지도 기대해볼수 있다. 이 때문에 SBI저축은행의 자산 성장을 꾀해, 지방·인터넷은행으로의 전환 기반을 구축하는 것도 과제로 꼽힌다.

교보생명 관계자는 "SBI저축은행 주식 취득을 완료하고 자회사로 추가했다"며 "SBI그룹과의 오랜 신뢰를 바탕으로 향후 신사업 전반에서 협력 범위를 더욱 넓혀 나갈 것"이라고 밝혔다.