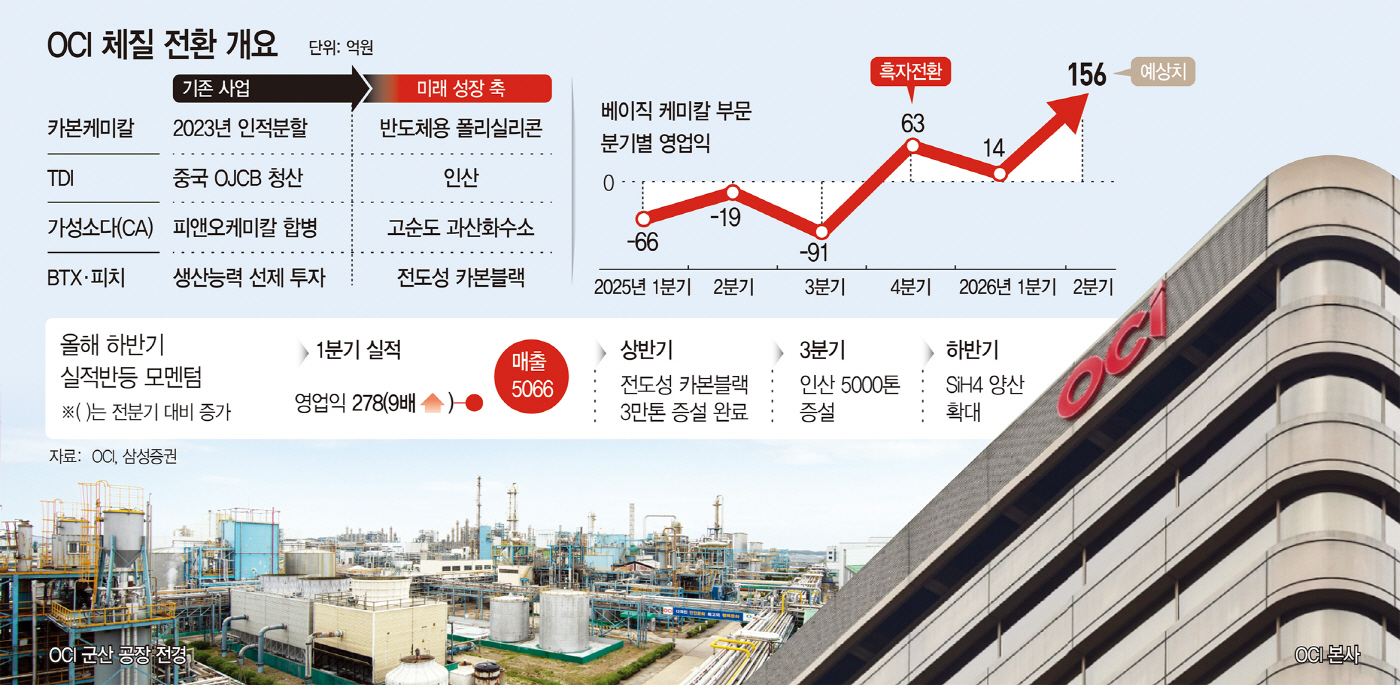

카본케미칼·기초소재 사업 마진 안정

SiH4 양산 하반기 가동률 100% 목표

카본블랙 3만톤 증설 상반기 마무리

증권가 "반도체 소재 상업화 속도 변수"

SiH4 양산 하반기 가동률 100% 목표

카본블랙 3만톤 증설 상반기 마무리

증권가 "반도체 소재 상업화 속도 변수"

|

25일 업계에 따르면 OCI는 2023년 인적분할을 통해 OCI홀딩스와 OCI로 사업 구조를 재편한 뒤 반도체·첨단소재 중심의 성장 전략을 본격화하고 있다. 기존 카본케미칼과 기초소재 사업으로 안정적인 현금 흐름을 유지하는 한편, 반도체와 전력 인프라용 고부가 소재를 미래 성장동력으로 키우는 '투트랙' 전략이다.

OCI가 가장 공을 들이는 분야는 반도체 소재다. 현재 반도체용 폴리실리콘과 인산, 고순도 과산화수소 등을 생산하며 웨이퍼와 식각, 세정 공정 전반에 필요한 핵심 소재 공급망을 넓히고 있다. 특히 반도체용 폴리실리콘은 국내에서 OCI가 유일하게 생산 중이다. 회사는 기존 고객사 공급 확대와 신규 고객사 품질 테스트를 병행하며 생산 효율과 원가 경쟁력 개선에도 집중하고 있다.

증설도 이어지고 있다. OCI는 올해 3분기까지 반도체 식각 공정용 인산 5000톤 증설을 마무리하고, 이차전지 실리콘 음극재용 특수소재 SiH4 양산도 확대할 계획이다. 회사는 최근 1분기 실적발표 콘퍼런스콜을 통해 "반도체 공정용 액상 케미칼 생산능력이 하반기와 내년부터는 가동률 100% 수준에 도달할 것으로 예상한다"고 밝혔다.

AI 산업 확대에 따른 전력 인프라 수요도 OCI의 체질 개선을 뒷받침하고 있다. OCI는 고압 전력망에 쓰이는 전도성 카본블랙 3만톤 증설을 상반기 내 마무리하고 하반기 상업 생산에 돌입할 계획이다. AI 데이터센터 확산에 따라 초고압 전력망 투자가 늘어나는 흐름을 고부가 제품 성장 기회로 연결하겠다는 전략이다. 범용 타이어용 중심이던 카본블랙 사업을 마진이 높은 전선용 스페셜티 제품 중심으로 재편하는 것도 같은 맥락이다.

실적도 반등 흐름을 나타냈다. OCI는 올해 1분기 연결 기준 매출 5066억원, 영업이익 278억원을 기록했다. 매출은 전년 동기 대비 6.0% 줄었지만 전분기 대비 8.4% 증가했고, 영업이익은 전분기 대비 약 9배 늘었다.

카본케미칼 주요 제품의 판가 상승과 함께 장기 적자를 이어오던 중국 카본블랙 생산 합작사(OJCB) 청산, 피앤오케미칼 합병 등 사업 재편 효과가 실적 개선으로 이어졌다는 평가다.

중장기 성장동력인 베이직케미칼 부문도 하반기부터 회복세가 본격화될 전망이다. OCI 베이직케미칼 부문은 지난해 4분기 영업이익 63억원으로 흑자 전환한 뒤 올해 1분기에는 고객사 납기 일정 이월과 재고 소진 지연 영향으로 14억원의 영업이익을 기록하며 숨 고르기에 들어갔다.

삼성증권은 OCI 베이직케미칼 부문의 올해 2분기 영업이익을 156억원으로 추정했다. 1분기(14억원) 대비 약 11배 늘어난 수준이다.

조현렬 삼성증권 연구원은 "OCI는 반도체용 폴리실리콘과 인산, 과산화수소, 프리커서 등 반도체 밸류체인을 단계적으로 넓혀가고 있다"며 "2분기 이후 반도체 소재 실적 회복과 함께 성장성이 보다 구체화될 것"이라고 분석했다.

이처럼 OCI의 체질 개선은 카본케미칼의 마진 회복을 버팀목 삼아, 하반기 반도체 공정용 소재의 본격적인 공급 확대로 완성되는 구조를 취하고 있다.

최영광 NH투자증권 연구원은 "OCI의 중장기적인 기업가치 재평가를 이끌 핵심 요소는 반도체용 폴리실리콘, HCDS, SiH4, 고순도 과산화수소 등 고부가가치 첨단소재 사업의 실질적인 실적 기여 여부"라며 "향후 반도체 소재의 상업화 속도가 중요 변수가 될 것"이라고 내다봤다.