당국 독려·은행 적극 행보 시너지

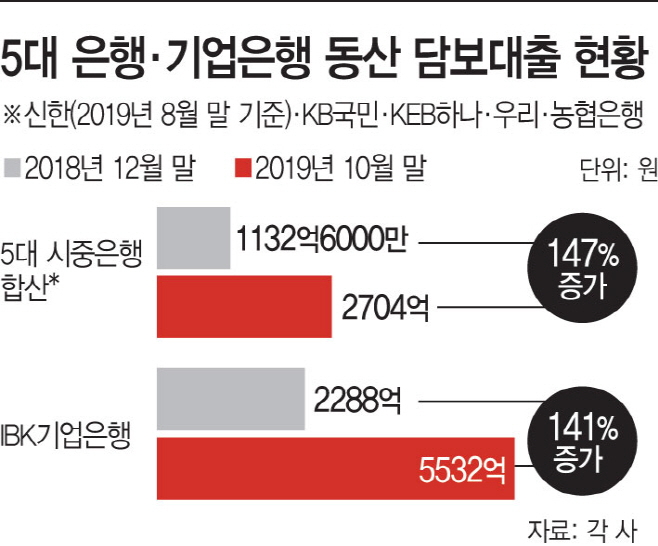

5곳 대출잔액 규모 2704억 넘어서

담보물 사후관리 방안마련은 숙제

5곳 대출잔액 규모 2704억 넘어서

담보물 사후관리 방안마련은 숙제

|

동산담보 대출은 부동산 담보가 부족하거나 신용대출 한도가 꽉 찬 중소기업을 위해 출시된 대출상품이다. 보통 공장 기계 등 생산시설이나 농·축·수산물, 원자재, 매출채권 등이 담보로 잡힌다. 하지만 담보물에 문제가 생기는 등 돌발상황에 대한 사후관리가 어려워 성과가 나오지 않았지만, 당국 독려로 실적을 높였다. 다만, 은행권 일각에선 금융당국의 제도적 지원에도 동산대출 담보물에 대한 우려는 여전하다는 반응이다. 금융당국이 무조건적으로 독려하기 보다는 동산금융의 지속성장을 위한 현실적인 로드맵이 필요하다는 평이 나온다.

26일 은행권에 따르면 기업은행의 지난 10월말 동산담보대출 잔액은 5532억원으로, 국내 주요 시중은행 가운데 최대 규모를 기록했다. 이는 지난해 12월말 대비 141% 급증한 수치다.

그간 정부 기조에 발빠르게 맞춰온 기업은행은 동산금융에서도 선두 자리를 지켜왔다. 특히 지난해부터 사물인터넷(IoT)을 통해 담보물을 실시간으로 관리할 수 있는 기술적 기반을 갖추면서 크게 실적을 올렸다. 일례로 담보로 잡힌 공장 기계에 실시간 모니터링할 수 있는 스마트 기기를 부착하는 방식이다. 한 기업은행 관계자는 “스마트 동산대출을 은행권 최초로 도입했다”며 “현재 동산담보의 잔액의 90% 이상이 IT기술을 활용해 사후관리를 하고 있다”고 설명했다.

시중은행들도 동산금융 규모를 적극 확대하고 있다. 신한, KB국민, KEB하나, 우리, NH농협 등 5대 시중은행의 지난 10월 말 기준 동산 담보대출 잔액은 2704억원을 넘어섰다. 지난해 12월말과 비교하면 150% 가까이 급증했다. 아직까지 기업은행의 절반 규모이지만, 시중은행들이 그간 동산금융에 적극적이지 않았던 것을 고려하면, 상당한 성과라는 평가다.

금융위원회는 지난 1년간 은행권에 동산담보대출 확대를 주문해왔다. 지난 7월 은행장들을 소집해 동산금융 활성화를 위한 간담회를 개최했다. 관련 규제도 대폭 완화했다. 은행이 동산에 대한 등기부를 자유롭게 열람할 수 있게 관련 규정을 개정하는 한편, 재고자산을 보관한 장소가 바뀔 때마다 등기를 새로 등록하는 규정도 간소화했다.

다만 은행권 일각에선 동산금융이 안정화되기 위해선 시간이 필요하다는 의견이 나온다. 금융당국의 독려에 발맞춰 단시간에 일으킨 실적인 만큼, 매출채권이 담보로 잡힌 경우가 대다수라는 시각이다. 매출채권은 금융당국이 목표로 하는 생산시설이나 재고물품보다는 안정적인 담보물로 꼽힌다. 2013년에도 금융당국이 비슷한 정책을 내세우면서 실적이 반짝 급등하다가 다시 내려앉은 사례도 있다. 한 시중은행 관계자는 “정부와 당국이 독려하는 만큼 은행에서는 (동산금융) 실적 압박을 느낄 수밖에 없다”며 “매출채권을 담보로 잔액을 끌어 올리는 경우가 많다”고 밝혔다.