농심 "북미 시장 소비자 적극 공략 계획"

국내 라면 수요 극복 위해 해외 사업 적극 추진

스낵 사업 신제품 지속 출시 및 백산수 점유율 확대 계획

국내 라면 수요 극복 위해 해외 사업 적극 추진

스낵 사업 신제품 지속 출시 및 백산수 점유율 확대 계획

|

농심은 지난 4월 여섯 번째 해외공장인 미국 제2공장 가동을 시작한 만큼, 북미 시장 소비자를 공략할 계획이다. 또 국내 라면 수요를 극복하기 위해 해외 사업을 적극 추진하고 음료 수요 확대에 대비해 생산능력도 확충키로 했다.

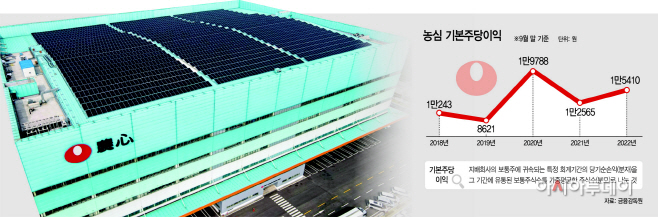

21일 농심에 따르면 올 9월 말 기준 농심의 기본주당이익은 1만5410원이다. 전년 동기 1만2565원보다 2845원 늘어난 수치다. 2020년 9월 말 기준 1만9788원보다 4378원 줄었지만, 코로나19 이전인 2018년 9월 말 1만243원, 2019년 9월 말 8621원과 비교해도 큰 폭으로 늘어난 수치다.

업계 관계자는 "농심의 매출원가율은 매년 68.1%(2020년 9월 말), 69.2%(2021년 9월 말), 72.2%(2022년 9월 말)로 증가세를 유지하고 있다"며 "이 같은 원부자재 가격 상승 등의 환경에서도 기본주당이익이 늘어난 셈"이라고 말했다.

비록 영업이익(연결기준)을 보면 1343억원(2020년 9월 말), 747억원(2021년 9월 말), 659억원(2022년 9월 말)로 감소세를 보이고 있지만, 업계에선 농심이 올해 매출 3조원 돌파도 가능할 것으로 봤다. 라면·간편식 등 식품 가격 인상에도 수요가 꾸준히 이어지고 있다는 판단에서다.

증권업계에서는 농심 북미 법인의 실적 개선을 전망했다. 송민규 키움증권 연구원은 "미국 라면업계 경쟁사 모두 가격을 인상하고 있으나 시장 규모 성장세가 지속되고 있어 중기적으로 농심 북미법인 매출액과 영업이익률이 추세적으로 개선되고, 중기적으로 국내와 북미 법인을 중심으로 큰 폭의 실적 개선이 이뤄질 것"이라고 예상했다.

실제로도 농심은 해외사업 확장에 힘을 쏟을 계획이다. 국내 라면 수요 한계를 극복하기 위해 전략거점인 중국과 미국·캐나다, 일본 등 지역의 경우 지속적인 신규지역 개척 및 신(辛) 브랜드 및 프리미엄 제품을 집중 육성키로 했다. 유럽·동남아 지역은 각 국가별 특성에 적합한 프로모션 활동을 전개해 매출 성장을 이끌어 나갈 방침이다.

스낵 사업의 경우 '고메포테토 트러플머스터드맛' 등 신제품을 지속적으로 출시하고, 먹는샘물 분야에서 육성 중인 백산수의 경우 국내·외 수요 확대에 대비해 구축한 생산역량을 기반으로 생수 점유율을 확대해 나갈 계획이다. 특히 먹는샘물의 경우 가격구조 개선 및 생산성 향상을 통해 수익성을 증대시킬 계획도 세웠다.

농심 관계자는 "앞으로는 해외 사업 확장을 중점적으로 추진하고, 건강기능식품, 식물성 대체육 등의 사업을 확장할 계획"이라고 말했다. 또한 "북미 제2공장을 가동하면서 캐파(생산능력)가 늘어나는 만큼 멕시코 시장까지 좀 더 선점하려는 노력도 이어갈 방침"이라고 덧붙였다.