4개 카드사 순이익 6655억원…전년比 27% ↓

신한·국민 순이익 감소폭 20%대로 실적 부진

중소형사 우리·하나는 순이익 감소폭 38%대

하나 "우량고객 취급·트래블로그 확대"

우리 "독자 카드사업 적극 추진"

신한·국민 순이익 감소폭 20%대로 실적 부진

중소형사 우리·하나는 순이익 감소폭 38%대

하나 "우량고객 취급·트래블로그 확대"

우리 "독자 카드사업 적극 추진"

|

특히 하나·우리카드 등 중소형사들 감소폭이 컸다. 양사 모두 40%에 가까운 하락폭을 기록했다. 실적 체급이 작은 만큼 대손충당금 비용 부담이 대형사에 비해 컸던 것으로 풀이된다. 카드업계 실적은 지난해부터 하락세를 보였다. 이에 '마른 수건 짜기'로 비용절감에 나섰지만 올 하반기에도 이같은 실적 악화가 이어질 것으로 예상된다.

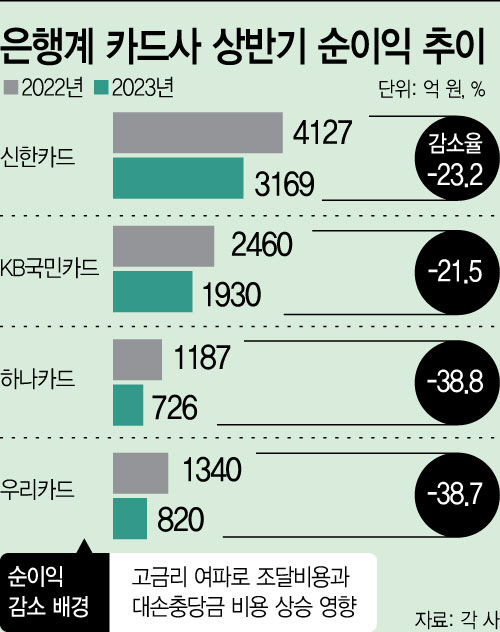

30일 카드업계에 따르면 올 상반기 신한·KB국민·하나·우리카드 등 은행계 카드사 4곳의 순이익은 총 6645억원으로 전년동기 대비 27% 감소했다.

카드사 실적이 일제히 감소세로 돌아선 공통 배경은 고금리 여파 때문이다. 카드사들은 카드채(여신금융전문채권)로 자금을 조달하므로 채권 금리 영향을 많이 받는다. 여기에 고금리로 소비자들의 자금상환이 어려워지면서 연체율이 높아지자 대손충당금 비용도 전년동기 대비 두배 이상 늘었다.

각사 별로 보면 대형사들도 20%대 순이익 감소폭을 기록하면서 실적 부진을 면치 못했다. 신한카드와 KB국민카드의 상반기 순이익은 각각 3169억원, 1930억원이다. 전년동기 대비 각각 23%, 21% 줄어들었다.

특히 신한카드는 2분기 말 고정이하여신(NPL)비율이 1.36%를 기록하며 4개사 중 가장 높은 수치를 보였다. 고정이하여신이란 연체기간이 3개월 이상인 부실채권을 의미한다. 이로 인해 대손충당금 전입액도 전년 대비 1.5배 늘어난 3733억원에 달했다. 신한카드 관계자는 "일시적으로 다중채무자 등 대외 변수 증가한 영향"이라며 "2개월 연체 전이율이 1분기 0.43%, 2분기 0.38%인 것을 감안하면 하반기에는 하락할 것"이라고 설명했다. KB국민카드의 대손충당금 전입액은 3324억원을 기록했다. 마찬가지로 전년동기 대비 1.5배 급증했다.

하나카드와 우리카드의 순이익은 각각 전년 대비 38% 감소하며 726억원, 820억원을 기록했다. 순이익의 2배가 넘는 비용을 대손충당금으로 쌓으면서 실적 감소폭이 크게 줄었다.

특히 하나카드는 대손충당금 증가폭이 4개사 가운데 가장 컸다. 올 2분기 말 기준 대손충당금 전입액은 전년대비 두배 이상 늘어난 1932억원을 기록했다. 하나카드 관계자는 "전분기와 비교하면 순이익이 늘고 있다"며 "리스크관리 강화로 우량고객 취급을 강화하고 흥행상품 트래블로그를 기반으로 해외 취급액을 크게 늘릴 계획"이라고 설명했다.

우리카드는 올 하반기부터 독자카드 사업을 적극 추진할 계획이다. 우리카드 관계자는 "금리 인상 등 외부요인에 따른 조달·대손 비용 상승 영향으로 전년대비 순이익이 감소했다"며 "향후 선제적 리스크 관리 및 비용 효율화를 통해 어려운 시장환경에 대응하며 독자카드 사업의 성공적인 안착을 통해 본업 경쟁력을 강화할 예정"이라고 설명했다.