안정형 쏠림에 수익률 4% 그쳐

TDF 14% 수익에도 활용 제한적

TDF 14% 수익에도 활용 제한적

|

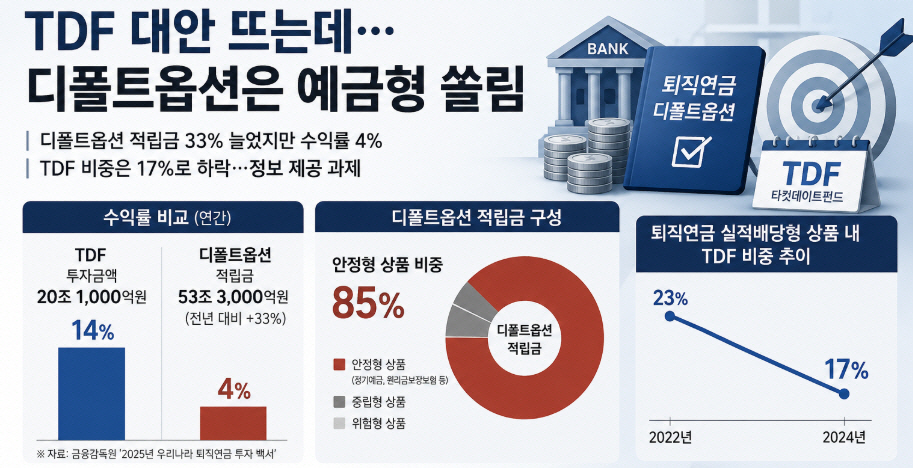

30일 금융감독원의 '2025년 우리나라 퇴직연금 투자 백서'에 따르면 지난해 말 TDF 투자금액은 20조1000억원, 연간 수익률은 14%다. 전체 퇴직연금 수익률 7%를 웃도는 수준이다. 디폴트옵션 적립금은 53조3000억원으로 전년 대비 33% 늘었지만 수익률은 4%에 그쳤다.

수익률이 낮아진 원인으로는 안정형 상품 쏠림이 꼽힌다. 디폴트옵션 적립금의 85%가 은행 정기예금이나 보험사의 원리금보장보험 상품 등으로 구성된 안정형 상품에 몰렸기 때문이다.

디폴트옵션은 퇴직연금 적립금이 원리금보장형 상품에 장기간 방치되는 문제를 줄이고 수익률을 높이기 위해 2023년 7월 시행된 제도다. 확정기여형(DC)·개인형퇴직연금(IRP) 가입자가 별도로 운용 지시를 하지 않을 경우 사전에 정한 상품으로 적립금이 운용된다.

하지만 실제 운용 결과가 기존 예금 중심 구조를 크게 벗어나지 못하면서 TDF가 대안으로 떠올랐다. TDF는 투자 초기에 주식 등 위험자산 비중을 높게 가져가고 은퇴 시점이 가까워질수록 채권 등 안전자산 비중을 늘리는 상품이다. 가입자가 직접 시장 상황을 판단해 자산을 배분하기 어렵다는 점에서 DC·IRP 시장 확대와 함께 장기 투자 대안으로 자리 잡았다.

문제는 TDF 시장은 커졌지만 디폴트옵션을 통한 확산 효과는 제한적이라는 점이다. 국내 TDF 순자산은 지난해 기준 25조5000억원으로 상승세지만 퇴직연금 실적배당형 상품 내 TDF 비중은 17%로 하락세다. 디폴트옵션이 TDF 중심의 자동 자산배분 상품 확산 통로로 충분히 작동하지 못했다는 분석이다.

디폴트옵션은 사전에 상품을 직접 선택해야 해 상품별 위험·수익 구조와 운용 방식에 대한 설명이 중요하다. 하지만 투자 경험이 부족한 가입자 입장에서는 TDF의 생애주기별 자산배분 효과보다 위험등급이나 손실 가능성이 먼저 부각될 수 있다. 이 경우 가입자가 예금 등 안정형 상품을 선택할 가능성이 커지고 결과적으로 기존 원리금보장형 쏠림이 반복된다.

자본시장연구원은 "개인 중심의 퇴직연금 자산운용 체계에서는 가입자가 장기적인 자산배분 전략을 수립하고 유지하기 어렵다"며 "금융지식의 차이와 정보비용, 투자 행동 편향 등으로 인해 장기 투자 원칙을 일관되게 유지하기 어렵기 때문"이라고 설명했다.

운용사들도 상품 경쟁만으로 디폴트옵션의 안정형 쏠림을 해소하기는 어렵다는 입장이다. TDF가 단순히 위험자산 투자 상품으로 인식되는 데 그치지 않고 은퇴 시점에 따라 위험자산 비중을 자동 조정하는 장기 분산투자 상품이라는 점이 충분히 설명돼야 한다는 지적이다.

업계 관계자는 "DC·IRP 시장이 커질수록 자동 자산배분 상품의 필요성도 커질 수밖에 없다"며 "디폴트옵션이 퇴직연금 수익률을 끌어올리는 장치로 자리 잡기 위해서는 가입자가 TDF 등 장기 분산투자 상품의 특성을 충분히 이해하고 선택할 수 있는 정보 제공 체계를 강화해야 한다"고 말했다.