中 광군제 이후 주가 반등 시작

LG생건·아모레 목표가 상승세

시진핑주석 방한 기대감도 한몫

LG생건·아모레 목표가 상승세

시진핑주석 방한 기대감도 한몫

|

전문가들은 LG생활건강과 아모레퍼시픽 주가가 저평가됐다는 평을 내놓고 있다. 증권가가 제시한 평균 목표주가도 매월 상승하고 있고, 최근 외국인 투자자들의 순매수세도 지속적으로 이어지고 있다. 중국 시장을 중심으로 내년 실적이 큰 폭으로 개선될 것이란 분석에 힘이 실리고 있기 때문이다. 중국에서 럭셔리 브랜드가 큰 인기를 얻고 있는 데다가, 코로나19 백신 개발이 가시화되면서 글로벌 경기가 본격적으로 회복될 전망이다.

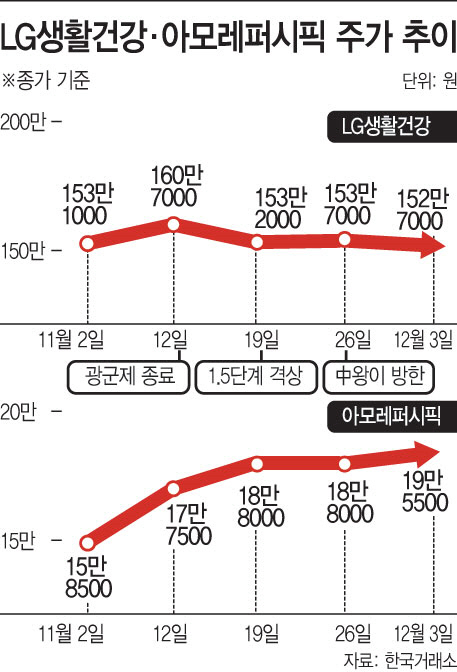

3일 한국거래소에 따르면 LG생활건강과 아모레퍼시픽 주가는 152만7000원, 19만5500원에 각각 장을 마감했다. 지난달 2일과 비교하면 LG생활건강 주가는 0.1% 떨어졌고, 아모레퍼시픽은 22% 상승했다.

지난 한 달간 주가에 영향을 준 요인으로 ‘중국 시장’과 ‘코로나19’가 꼽힌다. 양 사 모두 중국 광군제가 끝나는 지난달 11일까지 주가가 빠르게 올랐다가, 코로나19 재유행으로 사회적 거리두기가 격상되면서 주가가 주춤했다. 특히 광군제 반짝효과를 봤던 LG생활건강의 주가 하락폭이 컸다.

주가는 왕 부장의 방한으로 반등하는 분위기다. 시 주석이 한국을 찾을 가능성도 점쳐지면서 주가 상승 기대감이 높아지고 있다. 특히 아모레퍼시픽은 3거래일 연속 상승했다. 지난 2일 19만원대를 돌파한 뒤 20만원 선을 바라보고 있다. LG생활건강은 지난 2일 이후 2거래일 연속 상승하다 3일 약세를 보였다.

관건은 두 종목 모두 내년 주가 상승 여력이 높다는 점이다. 특히 LG생활건강은 저평가된 종목으로 꼽힌다. 증권사 18곳에서 제시한 LG생활건강의 목표주가도 지난 2일 기준 185만556원이다. 3개월 전보다 9.6% 상승한 수치다. 전문가들은 화장품업계 1위사로, 고급 브랜드 ‘후’가 중국시장에서 우위를 점하고 있다는 점도 고려해야 한다고 조언한다. 박은정 유안타증권 연구원 “내년 중국 매출 1조원을 돌파하는 첫해가 될 것”이라며 “고가 브랜드 후가 중국에서 아시아 1등브랜드로 등극했고, 럭셔리브랜드를 중심으로 중국시장에서 점유율을 확대해 나갈 것”이라고 밝혔다.

아모레퍼시픽도 내년 코로나19 종식과 함께 실적이 빠르게 회복할 전망이다. 박 연구원은 “중국 내 설화수 인지도 강화 전략을 취하고 있다”라며 “고가 브랜드 비중 확대로 원가구조 개선이 기대된다”고 밝혔다.