CM채널 초회보험료 비중 1% 못미쳐

상품 복잡성 탓 비대면 영업 확대 한계

3만명 설계사 중심 대면채널 기반 여전

'1200%룰' GA확대 앞두고 경쟁 심화

상품 복잡성 탓 비대면 영업 확대 한계

3만명 설계사 중심 대면채널 기반 여전

'1200%룰' GA확대 앞두고 경쟁 심화

|

비대면 채널 강화가 쉽지 않은 건 삼성생명만의 문제가 아닌 생명보험업계의 구조적 한계로 지목된다. 생명보험의 상품구조가 복잡한 탓에 비대면을 통한 고객 확보가 쉽지 않기 때문이다. 유독 삼성생명의 고민이 커지는 배경에는 전속설계사가 있다. 과거 '보험 아줌마'로도 불렸던 설계사는 삼성생명을 업계 1위로 끌어올린 공신이기도 하다. 고(故) 이건희 회장 역시 삼성생명 연도상 시상식에 직접 참석한 적이 있을 정도로 설계사를 중요시 여겼다. 하지만 이제는 다이렉트 채널 확대의 걸림돌이 될 수 있는 데다, 향후 경쟁력을 저해하는 요소가 될 수 있다는 우려로 이어지고 있다.

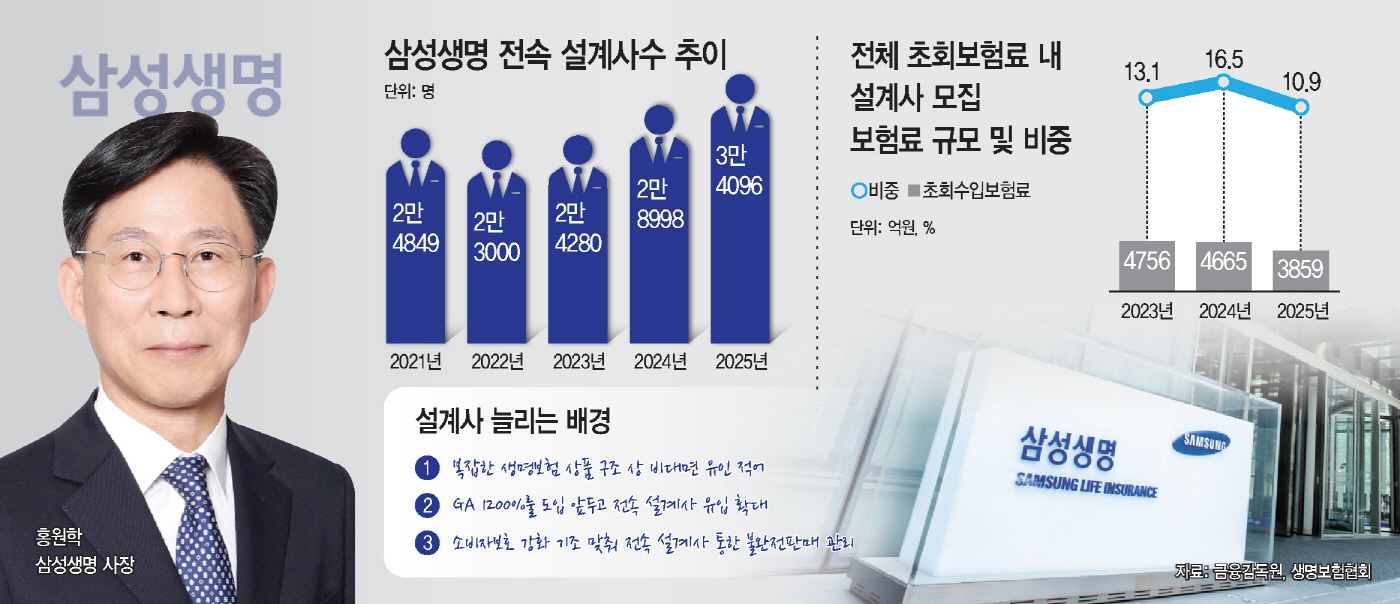

다만 삼성·교보생명 등 대형 생보사들은 여전히 전통적인 설계사 채널을 확충하며 대면 영업 방식에 집중하는 모양새다. 특히 삼성생명의 설계사 수는 지난해 말 기준 3만4000명을 넘어선 것으로 나타났다.

2일 금융감독원에 따르면 삼성생명의 전속설계사 수는 지난해 말 기준 3만4096명으로 2022년 이후 증가하는 추세다. 2022년 2만3000명이던 전속설계사는 2023년 2만4280명, 2024년 2만8998명을 거쳐 지난해에는 3만명을 넘어섰다.

이 같은 흐름은 업계 전반에서 나타나는 모습이다. 교보생명 역시 2022년 말 1만3535명이던 전속설계사 수는 지난해 말 1만5663명까지 늘어났다. 같은 기간 신한라이프의 전속설계사 수는 1만104명에서 1만1516명으로 증가했다.

디지털, 인공지능(AI) 등이 보험업계 화두로 떠오르고 있지만, 주로 언더라이팅과 보험금 지급 등의 과정에서의 활용이 주가 되고 있다. 영업 채널 측면에서는 비대면보다는 대면 채널에 대한 의존도가 여전히 절대적이라는 분석이다. 생명보험협회에 따르면 지난해 보험사들의 초회 보험료수입은 28조592억원인데, 이 중 CM채널을 통해 발생한 보험료수입은 1579억원이다. 전체 초회 보험료수입의 0.6%에 불과한 셈이다.

보험사별로 자세히 들여다봐도 상황은 비슷하다. 삼성생명은 지난해 초회 보험료 수입(3조5502억원)의 0.5% 수준인 179억원을 CM채널에서 벌었다. 교보생명 역시 전체(6조1067억원)의 0.004%인 2억원이 CM채널을 통해 발생한 보험료수입이다. 다만 전속설계사 수 증가에도 설계사의 수입보험료 비중은 감소하는 모습을 보였다. 삼성생명의 경우 2024년 16.5%였던 보험료수입 비중이 지난해에는 10.9%로 축소됐고, 교보생명 역시 같은 기간 9%에서 5.4%로 쪼그라들었다.

그럼에도 생보업계가 전속설계사 채널 확장에 집중하는 건 복잡하고 어려운 생명보험 상품의 특성 때문이다. 보장 기간이 길고 다양하고 복잡한 특약, 가입자별 설계가 필요한 상품이 많다 보니 상담을 기반으로 하는 영업이 필수적이라는 설명이다.

제도 변화도 영향을 미치고 있다. 이른바 '1200%룰'이 법인보험대리점(GA)에도 적용될 예정이어서 이를 앞두고 설계사 확보 경쟁이 강화되는 분위기라는 것이다. 1200%룰은 설계사에게 지급하는 초년도 수수료가 월 초회보험료의 12배를 넘지 못하도록 하는 규제로, 그동안 전속설계사들은 1200%룰을 적용받아 왔다. 이 때문에 많은 전속설계사들이 GA업계로 이동하기도 했다.

금융당국이 소비자보호를 강조하는 점도 변수다. GA 대비 전속설계사 채널이 불완전판매 관리·감독 측면에서 상대적으로 유리하다는 판단이 작용하면서 보험사들이 전속 조직을 유지·확대하고 있다는 해석이다.

결국 보험업계는 다이렉트 채널로의 전환과 전통 영업채널 사이에서 고민이 깊어질 수밖에 없는 상황이다. 중장기적으로 비대면 채널을 통한 가입자 확보를 늘릴 필요성도 제기되지만, 단기간 내에 설계사에 의존하는 구조를 바꾸기는 쉽지 않은 탓이다. 중장기적으로 비대면 채널 전환이 불가피하다는 점에는 공감대가 형성돼 있지만, 당장 실적을 책임지는 대면 영업을 포기할 수는 없다는 분석이다.