일반 회사채 석 달째 순상환

금리 부담에 발행 수요 위축

금리 부담에 발행 수요 위축

|

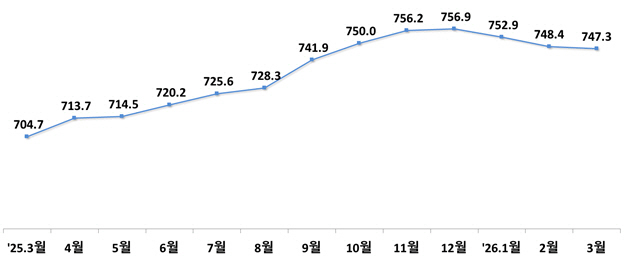

15일 금융감독원의 '2026년 3월 중 기업의 직접금융 조달실적'에 따르면 3월 말 기준 전체 회사채 잔액은 747조3152억원으로 전월 대비 0.2% 감소했다. 일반회사채는 3월 말 기준 4490억원 순상환됐다. 1월 1조2639억원, 2월 3조4103억원에 이어 석 달째 발행보다 상환이 많은 흐름이 나타났다.

3월 회사채 발행액은 19조5430억원으로 전월보다 3.4% 늘었다. 금융채가 0.6% 증가하고 자산유동화증권(ABS)이 208.7% 급증한 영향이다. 반면 일반회사채 발행액은 4조7810억원으로 6.5% 줄었다. 전체 회사채 조달 규모는 늘었지만 일반회사채는 발행이 줄고 순상환이 이어졌다.

3월 일반회사채 발행액 가운데 차환 용도는 85.6%에 달했고 시설자금 조달은 없었다. 금감원 관계자는 "차환 비중은 통상적으로 높은 수준을 유지해 왔기 때문에 해당 수치만으로 기업 투자심리를 판단하기 어렵다"며 "2022년 금리 인상기에도 회사채 시장이 한 차례 꺾인 적이 있었지만 현재는 당시와 같은 급격한 금리 인상 국면은 아니다"라고 말했다. 이어 "금리 여건, 단기채 시장 상황, 기업별 현금 여력 등 여러 요인이 복합적으로 작용했을 가능성이 있다"고 설명했다.

시장에서는 금리와 크레딧 스프레드 부담이 일반회사채 발행 수요를 낮춘 요인으로 거론된다. 회사채 금리가 오르고 신용 스프레드가 확대되면 기업의 차환 비용은 커진다. 여기에 중동 지역 불확실성까지 겹치면서 기업들이 발행 시점을 늦추거나 은행 대출 등 다른 조달 수단을 활용했다는 분석이다.

반대로 반도체 업황 회복으로 현금 흐름이 개선된 일부 기업들은 회사채를 새로 찍지 않고 만기채를 자체 상환했을 가능성도 제기된다. 금리 부담에 발행을 미룬 기업과 현금창출력 개선으로 차환 필요성이 낮아진 기업은 구분해서 봐야 한다는 것이다. 다만 금리 변동성과 대외 불확실성이 길어질 경우 발행을 미뤄온 기업들의 차환 부담은 다시 커질 수 있다.

일반회사채가 순상환을 이어가는 동안 단기자금 시장은 오히려 커졌다. 3월 CP·단기사채 발행액은 200조4738억원으로 전월보다 25.6% 증가했다. 올해 초 일부 단기 조달 금리가 상대적으로 낮아진 시기가 있었고 기업들이 장기채 대신 단기 조달로 먼저 대응했을 수 있다는 해석도 나온다.

업계 관계자는 "차환 발행 자체를 부정적으로 볼 필요는 없지만 일반회사채 순상환이 이어지는 흐름은 따져볼 필요가 있다"며 "기업들이 회사채 시장에서 자금을 못 구하는 것인지, 굳이 빌릴 필요가 없어 상환하는 것인지, 또는 단기 조달로 이동한 것인지는 업종과 기업별로 나눠 봐야 할 것"이라고 말했다.