서울 핵심 정비사업·SMR 집중한 DL이앤씨, 원가율 70%대 하락

DL건설, AI 데이터센터 등 민간 인프라 확대…영업익 4배 성장

부채비율도 70% 아래로…현금 창출 효율 개선

DL건설, AI 데이터센터 등 민간 인프라 확대…영업익 4배 성장

부채비율도 70% 아래로…현금 창출 효율 개선

|

이 같은 전략의 토대는 2023년 10월 DL건설 완전자회사 편입이다. 이중 상장 구조 해소를 계기로 계열사 간 역할 재편이 가능해졌고, 2024년 8월 박상신 대표이사 선임으로 수익성 중심 경영 기조가 본격화했다. 지난해 12월 박 대표가 부회장으로 승진하며 체제가 한층 공고해진 가운데, 시간이 흐를수록 전략 효과가 누적되면서 두 법인의 실적 개선 흐름도 뚜렷해지고 있다.

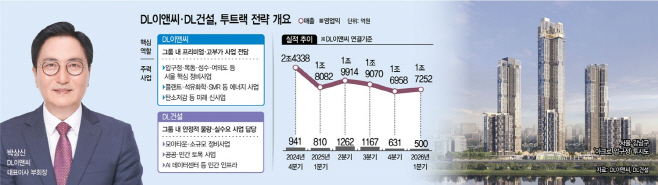

27일 업계에 따르면 DL이앤씨(별도·해외법인 합산) 주택 부문 원가율은 2024년 1분기 93.0%에서 2025년 1분기 90.7%, 올해 1분기 79.9%로 낮아졌다. 2년 만에 13%포인트 이상 개선된 것이다. 연결기준 전사 원가율 역시 같은 기간 90.4%에서 84.7%로 하락했다. DL건설도 건축 부문 원가율이 2024년 1분기 93.3%에서 올해 1분기 79.9%로 떨어졌으며, 전사 원가율 역시 93.1%에서 82.4%로 개선됐다. 원가율 하락은 곧바로 수익성 회복으로 연결됐다.

DL이앤씨의 올해 1분기 영업이익은 1574억원으로 전년 동기 대비 94.3% 증가했고, 순이익은 1601억원으로 4배 이상 늘었다. DL건설도 올해 1분기 영업이익 500억원을 기록하며 전년 동기(117억원) 대비 4배 넘는 성장세를 보였다. 연결기준으로는 DL이앤씨 영업이익 1574억원 가운데 500억원을 DL건설이 기여한 셈으로, 자회사의 실적 기여도가 수치로 확인되고 있다.

업계에서는 이러한 성과의 배경으로 두 법인 간 명확한 업역 분리를 꼽는다. 완전자회사 편입 이전까지 DL이앤씨와 DL건설은 주택·토목 등 사업 영역이 상당 부분 중첩되며 내부 경쟁을 유발한다는 지적을 받아왔다. 그러나 2024년 8월 박 대표 취임 이후 사업 구조 재편 작업이 본격화했다.

DL이앤씨는 압구정·목동·성수·여의도 등 서울 핵심지 대형 도시정비사업과 플랜트, SMR 등 고부가가치 사업에 역량을 집중하고 있다. 반면 DL건설은 중소형 건축·토목 사업을 기반으로 AI 데이터센터 등 민간 인프라 시장을 새로운 성장 기반 삼아 육성하는 방향으로 역할을 정립했다. 수익성이 낮은 현장은 수주 단계에서부터 배제하는 선별 수주 기조가 두 회사에 공통으로 적용되면서 외형 확대보다 수익성 확보에 무게를 두는 사업 구조가 자리 잡고 있다는 분석이다.

그 결과 DL이앤씨의 올해 1분기 연결기준 신규 수주는 2조1265억원으로, 전년 동기 대비 39.3% 증가했다.

재무구조 개선 흐름도 뚜렷하다. DL이앤씨 연결기준 순현금은 1조2802억원으로 지난해 말보다 1906억원 증가했고, 별도기준 부채비율은 66.6%까지 낮아졌다. DL건설 역시 2024년 1분기 99.0%였던 부채비율이 올해 1분기 69.5%로 개선되며 처음으로 70% 아래에 진입했다. 완전자회사 편입 이후 자본 관리 체계가 일원화되면서 금융비용 부담은 줄고 현금 창출 효율은 높아진 결과로 풀이된다.

다만 해결해야 할 과제도 남아 있다. 양사 모두 토목 부문의 높은 원가율이 부담 요인으로 지목된다. DL이앤씨 토목 부문 원가율은 지난해 3분기 109.5%까지 치솟았다가 올해 1분기 90.2%로 회복됐지만 주택 부문(79.9%)과는 여전히 격차가 크다. DL건설 역시 토목 부문 원가율이 2025년 3분기 117.8%까지 상승해 적자를 기록한 데 이어 올해 1분기에도 97.2%를 기록하며 수익성 확보에 어려움을 겪고 있다. 건축 부문 원가율(79.9%)과 비교하면 약 17%포인트 차이가 난다. 공공 발주 공사의 공사비 현실화가 더디게 진행되는 구조적 환경을 고려하면 토목 원가율을 주택·건축 부문 수준으로 안정화하는 것이 향후 두 법인이 함께 풀어야 할 주요 과제라는 분석이다.

DL이앤씨 관계자는 "양사는 그룹 차원의 공통된 리스크 매니지먼트 시스템을 바탕으로 철저한 선별 수주를 진행해 왔으며, 서울·수도권 대형 정비사업은 DL이앤씨가, 모아타운·데이터센터 등 민간사업과 공공사업은 DL건설이 맡는 방식으로 계열사 간 중복 경쟁을 원천 차단한 것이 양사 모두의 실적 개선으로 이어지는 선순환 구조를 만들었다"고 말했다. 이어 "앞으로도 선별 수주와 철저한 리스크 관리를 바탕으로 안정적인 이익과 현금흐름을 지속 창출하며 업계 최고 수준의 수익성과 재무 경쟁력을 확고히 해 나갈 것"이라고 덧붙였다.