내년부터 주택공급 확대 기대감

유휴부지·역세권 개발 등 특화

이달 10~30%대 증가 '승승장구'

실적개선 전망 목표가 잇단 상향

유휴부지·역세권 개발 등 특화

이달 10~30%대 증가 '승승장구'

실적개선 전망 목표가 잇단 상향

|

증권가에서도 건설주 전망에 긍정적이다. 특히 정부가 공공·민자·기업에 110조를 투자키로 하면서 내년부터 본격적인 수혜가 시작될 전망이다. 내년 착공·분양되는 주택물량이 40만호에, 한국판 뉴딜까지 더해지면서 건설 수주가 급증할 것으로 보인다. 가장 눈에 띄는 종목은 GS건설, 대우건설, HDC현대산업이다. 이들 모두 주택사업서 높은 시장점유율은 쥐고 있거나, 유휴부지·역세권 개발에 특화된 기업들이다. 목표가도 잇따라 상향됐다. 평균 상향폭이 5%대 인데, 일부 증권사에선 10~20%대까지 목표가를 올렸다. 대표적인 경기민감주인 만큼, 내년 국내외 경기회복의 최대 수혜를 받을 것이란 분석이다.

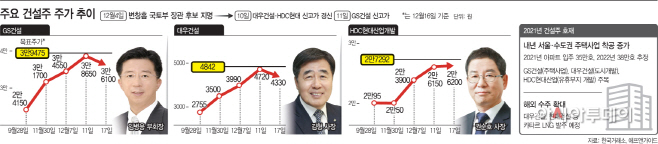

17일 한국거래소에 따르면 GS건설은 이날 3만6100원에 장을 마쳤다. 지난 11월30일 대비 13.8% 올랐다. 대우건설, HDC현대산업도 이달 들어 상승세다. 같은 기간 각각 23.7%, 30% 상승폭을 기록했다. 본격적인 반등세를 보인 시점은 변창흠 국토부 장관이 지명된 지난 4일부터였다. 주가가 상승세를 타면서 지난 10일과 11일엔 건설주들이 연달아 신고가를 갈아치웠다.

건설주가 급상승한 이유는 건설주가 저평가됐다는 투자자들의 판단 때문이다. 그동안 코로나19에 직격탄을 맞아 주가가 힘을 받지 못해왔다. 하지만 국토부 장관 지명으로 정부의 주택 공급 활성화 정책에 기대감을 갖는 모습이다. 정부는 최근 2022년 공공임대주택 200만호 시대를 열겠다고 밝히는 등 주택공급 확대를 강조하고 있다.

가장 눈에 띄는 종목은 GS건설, 대우건설 HDC현대산업이다. 정부 주택 공급 활성화 정책에 수혜를 받을 것이란 관측 때문이다. 실제로 수도권 개발·정비 사업을 살펴보면, 아파트 등 주택건설 사업에 특화된 GS건설이 강남권, 인천용현학익지구 등 핵심 사업을 주도하고 있다. 대HDC산업개발은 광운대 지역 등 유휴부지와 역세권 개발에 뛰어들며 눈길을 끌고 있다. 윤승현 하나금융투자 연구원은 “주택 사업 전반에서 높은 점유율 보이는 GS건설, 도시개발사업 참여도 높은 대우건설, 유휴부지 및 역세권복합개발 기대되는 HDC현대산업개발을 지속적으로 주목할 필요가 있다”라고 밝혔다.

증권가에서 건설주 목표주가를 상향한 배경도 여기있다. GS건설에 대한 20개 증권사 평균 목표주가는 지난 16일 기준 3만9475원이다. 전월대비 5% 상승했다. 대우건설과 HDC현대산업도 같은 기간 각각 3%, 5% 상향됐다.

정부가 추진하는 110조원 규모 투자프로젝트도 주목할만하다. 이 가운데 민자사업은 13조8000억원 규모가 투입되는데 도로, 철도 등 기존 민자사업에 더해 한국판 뉴딜에 포함된 그린 스마트스쿨 등 새로운 유형의 사업까지 찾기로 했다. 건설업이 최대 수혜주가 될 것이란 전망이 나오는 이유다. 내년 주택 ·재개발 착공 규모는 40만호 이상에 이를 것으로 보인다. 몰려드는 주택 건설 수요로 건설사들의 실적이 크게 개선될 것이란 분석이다. 김열매 유진투자증권 연구원은 “ 최근 2주간 이어진 반등에도 불구하고 건설업종 주가는 아직 부담스럽지 않다”라며 “올해 주택사업 신규분양과 해외수주 성과가 나쁘지 않았고 향후 최소 2년간 주택사업을 중심으로 실적 성장이 가능하다는 점을 감안하면 건설주의 회복 여지가 있다”라고 분석했다.