상반기 순익 6673억… 전년比 17%↓

보장성 중심 보험상품 판매는 호조

보장성 중심 보험상품 판매는 호조

|

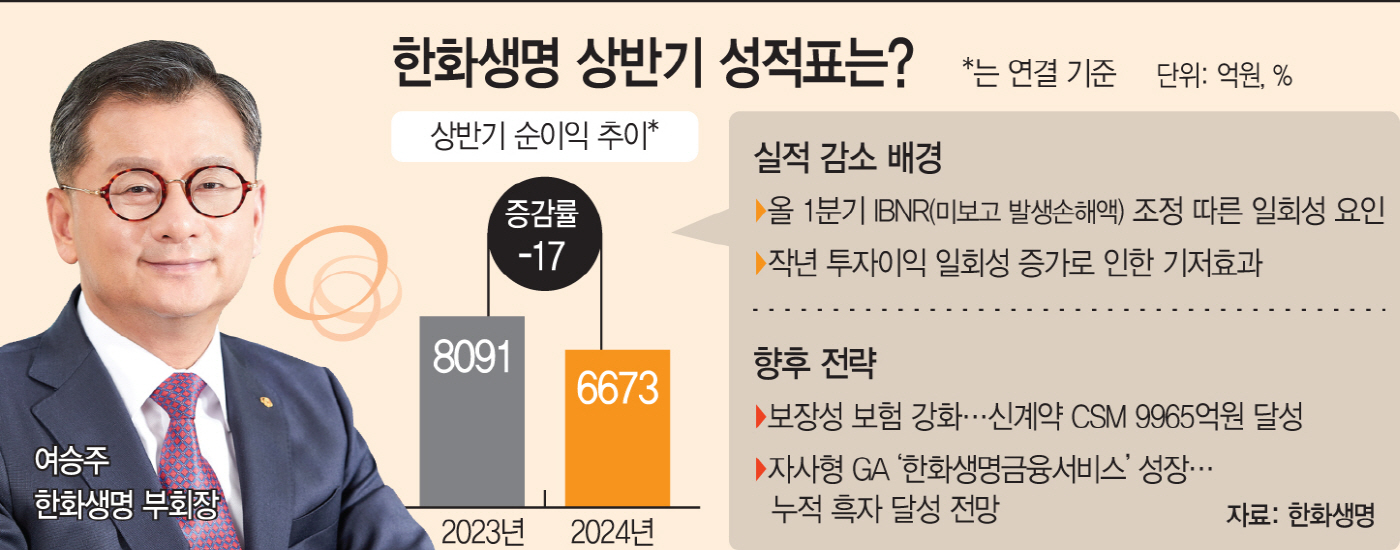

다만, 탄탄한 영업력에 힘입어 보험영업 실적은 상승세다. 신계약 APE(연납화보험료) 매출이 1조9199억원을 기록했다. 자회사형 GA(법인보험대리점)을 중심으로 보장성 보험 판매를 적극 확대한 성과다. 실제로 한화생명 보험설계사 수는 3만명 달성을 눈앞에 두고 있다. 덕분에 핵심 GA인 한화생명금융서비스는 누적 손익 흑자 달성이 전망된다.

13일 금융감독원에 따르면 한화생명의 상반기 순이익은 6673억원을 기록했다. 전년 동기 대비 17% 줄어든 수치다.

순이익이 역성장한 배경은 IBNR 제도 변경 여파 때문이다. 올 1분기 IBNR이 변경되면서 쌓아야할 준비금 840억원 가량을 비용으로 처리하면서, 보험손익이 줄어들었다. 올 상반기 한화생명의 보험손익은 2750억원을 기록했다. 다만, IBNR 제도 변경 효과를 제외하면 보험손익은 3590억원에 달하게 된다. IBNR은 보험사가 보험금을 지급할 의무가 생겼지만 아직 고객이 보험금을 청구하지 않은 추정 보험금을 뜻한다. 그동안 생보사는 IBNR을 지급 사유일(보험금청구 시점)에 인식해왔는데, 금융당국이 이 기준을 원인사고일(사고발생 시점)로 규정하면서 부채 인식 시점이 빨라지게 됐다.

투자손익이 급감한 영향도 있었다. 한화생명은 올 상반기 1600억원의 투자손익을 냈는데 전년 동기 대비 48% 가량 줄어든 수치다. IFRS9(새 회계제도) 도입으로 순이익에 반영되는 자산 규모가 변동되면서 작년 상반기 일시적으로 투자손익이 크게 늘어난 여파란 설명이다.

회계제도 변경 등 외적 요인을 제외하면 '보험영업 실적'은 순항중이다. 상반기 전체 신계약 APE는 보장성 상품 중심의 매출 확대를 기반으로 1조9199억원을 기록했다. 보장성 APE는 1조 5268억원으로, 전년 동기 대비 36.6% 성장했다. 보장성 보험 비중이 80%를 차지하며 안정적인 보험 포트폴리오를 구축하고 있다는 평이다.

핵심 수익성 지표인 CSM(계약서비스마진) 성장세도 눈에 띈다. 신계약 CSM은 9965억원을 달성했다. 이 중 보장성 상품의 신계약 CSM은 6964억원으로 전년 대비 42.6% 증가했다.

영업력 강화도 적극 나서고 있다. 한화생명의 영업조직 자회사인 한화생명금융서비스, 한화라이프랩, 피플라이프의 FP(보험설계사) 수는 2만9184명을 기록했다. 특히 GA업계 1위인 한화생명금융서비스의 상반기 당기순이익은 550억원을 기록, 올해 누적 손익 흑자 달성이 전망된다.