정기 주총서 사내이사 6연임 성공

실적부진 인정 "책임 무겁게 인식"

배당·자사주 주주환원 수단 막혀

"K트렌드 반영… 호텔·레저 집중"

실적부진 인정 "책임 무겁게 인식"

배당·자사주 주주환원 수단 막혀

"K트렌드 반영… 호텔·레저 집중"

|

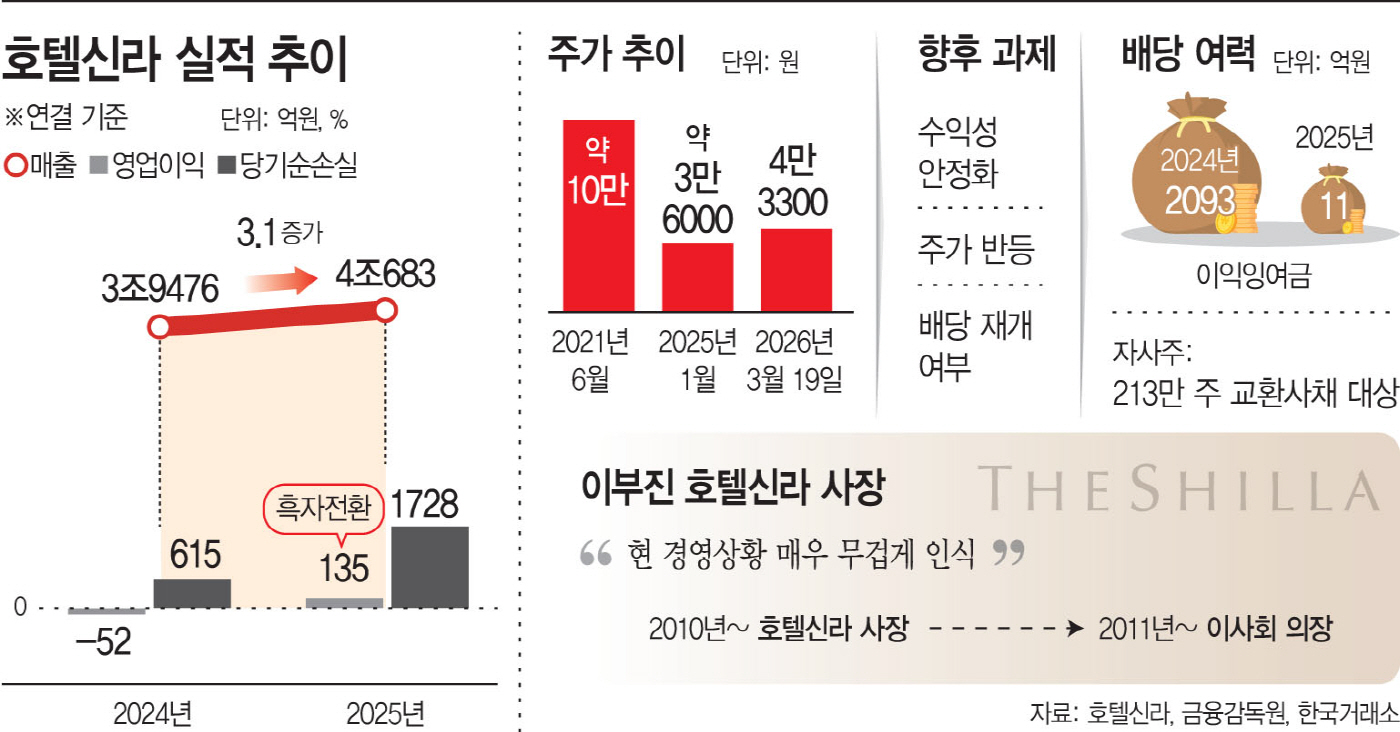

호텔신라는 19일 서울 중구 장충사옥에서 제52기 정기 주주총회를 열고 이 사장의 사내이사 재선임 안건을 통과시켰다. 당초 주가 부진과 주주환원 공백 등을 둘러싼 소액주주들의 반발이 예상됐으나, 별다른 충돌 없이 마무리됐다.

이날 주총에서 이 사장은 실적 부진에 대한 책임을 인정했다. 그는 "실적 안정화를 위해 노력하고 있음에도 아직 주주 기대에 미치지 못했다"며 "경영진들은 현재의 경영상황을 매우 무겁게 인식하고 있다"고 말했다.

|

하지만 주가 흐름은 여전히 부진하다. 2021년 10만원대를 웃돌던 주가는 지난해 3만6000원대까지 하락한 뒤 현재 4만원대에서 횡보하고 있다. 여기에 배당 공백까지 겹치며 투자 매력은 더욱 약화된 상태다.

호텔신라는 2024년부터 배당금 지급을 중단했다. 사업 포트폴리오 조정 과정에서 안정적인 현금흐름 확보가 필요하다는 판단에서다. 실제 지난해 당기순손실은 1728억원으로 전년 615억원보다 크게 늘었다. 인천공항 면세점 DF1 구역 철수에 따른 약 1900억원 규모 위약금이 반영된 영향이다. 이익잉여금도 같은 기간 2093억원에서 11억원으로 급감했다.

자사주 활용도 쉽지 않다. 호텔신라가 보유한 자사주 약 213만주는 교환사채(EB) 담보로 묶여 있다. 교환가액이 6만2200원으로 현 주가 대비 괴리가 커 채권자의 주식 전환 가능성은 낮을 것으로 전망된다. 해당 물량의 만기는 2029년이다.

앞서 호텔신라는 사업 안정화와 수익성 개선이 가시화될 경우 배당성향 10~20% 수준의 배당 재개를 검토하겠다는 입장을 밝힌 바 있다. 다만 이는 조건부 계획에 그치며, 단기적인 주주가치 제고를 기대하기에는 한계가 있다는 평가다.

결과적으로 배당과 자사주 모두 활용이 제한되면서 주가 반등을 이끌 수단은 부족한 상황이다.

주주환원 여력이 제한된 만큼, 이 사장이 내건 '재도약'의 핵심은 단기적인 주가 부양보다 본업 수익성 회복에 초점이 맞춰질 것으로 보인다. 실적이 일부 개선됐지만 면세 사업의 수익성 회복이 지연되고 있어, 근본적인 체질 개선이 필요하다는 판단에서다.

현재 호텔신라는 본업 수익성 개선에 집중하고 있다. 지난해 면세 부문에서는 사업 구조 재편을 통해 군살을 덜어냈다. 인천공항 DF1 구역에서 철수했고, 북미 면세점 '3Sixty' 지분(44%)을 전량 매각했다. 마카오 국제공항 면세점 운영도 종료했다. 올해도 비용 구조 개선에 집중할 계획이다.

호텔·레저 부문에서는 외국인 관광객 수요 증가를 기반으로 성장 전략을 이어가고 있다. 특히 호텔·레저 부문은 최근 3년간 꾸준히 600억원대 이상의 영업이익을 내며 안정적인 수익 기반을 구축했다. 상품력 강화와 프로퍼티 확장이 주효했다. 금융정보업체 에프앤가이드에 따르면 호텔신라의 1분기 영업이익은 30억원으로 전년 동기(-25억원) 대비 흑자 전환이 예상된다.

이 사장은 "글로벌 K-트렌드 열풍에 힘입은 방한 관광 수요 증가는 호텔과 면세 사업 모두에 새로운 기회가 될 것"이라며 "사업 확장과 구조 개선이라는 두 축을 중심으로 기업의 본질적인 경쟁력을 강화하고, 장기적인 성장과 주주가치 제고를 위해 흔들림 없이 나아가겠다"고 강조했다.

한편 이날 주총에서는 상법 개정안 관련 일부 안건이 논의됐으나 문구 보완과 일정 문제로 철회됐다. 이 사장은 '지배구조' 관련 질의에 대해 "내부적으로 검토해 잘 준비하겠다"고 말했다. 다만 자사주 매입 관련 질문에는 구체적인 답변을 피했다. 이 사장은 현재 자사주가 없는 상태로, 통상 경영진의 자사주 매입은 책임경영 의지를 직접적으로 보여주는 수단으로 평가된다.