최근 주가 10%대 급등…52주 신고가 “터치”

美 SMR 투자 확대·이란 재건 기대 ‘쌍끌이’

박상신式 선별·내실 경영 결과 평가

“원전·에너지로 사업 재편 가속화”

美 SMR 투자 확대·이란 재건 기대 ‘쌍끌이’

박상신式 선별·내실 경영 결과 평가

“원전·에너지로 사업 재편 가속화”

|

이 같은 변화의 중심에는 박상신 DL이앤씨 부회장이 취임 전부터 준비해 온 전략이 자리하고 있다는 평가가 나온다. 2024년 8월 대표이사로 부임한 그는 취임 이후 수익성이 검증된 사업만 선별 수주하고 현금흐름 관리에 집중하는 기조를 일관되게 유지해 왔다. 그 결과 대규모 자금이 필요한 글로벌 원전과 중동 시장을 겨냥한 전략이 최근 기업가치 재평가 흐름과 맞물렸다는 평가다.

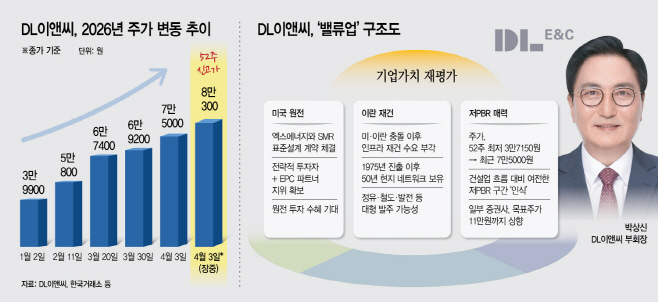

5일 업계에 따르면 DL이앤씨는 지난 3일 장중 8만300원을 기록하며 52주 신고가를 경신했다. 종가는 7만5000원으로 전 거래일(6만8100원) 대비 10.13% 상승했다. 52주 최저가인 3만7150원과 비교하면 두 배 이상 오른 수준이다. 증권가도 목표주가를 잇달아 상향 조정하고 있다. 지난달 23일 이후 보고서를 낸 4개 증권사의 평균 목표주가는 9만5750원으로 집계됐다.

주가 상승의 배경에는 사업 포트폴리오 변화가 자리하고 있다. DL이앤씨는 최근 미국 SMR 기업 엑스에너지(X-energy)와 표준화 설계 계약을 체결하며 글로벌 원전 시장 내 입지를 확대했다. 이번 계약으로 전략적 투자자이자 EPC 파트너 지위를 확보한 점이 시장에서 높은 평가를 받고 있다.

여기에 미·이란 군사 충돌 이후 이란 인프라 재건 수요에 대한 기대까지 더해지면서 투자심리가 강화됐다. 실제 업계에서는 DL이앤씨를 국내 건설사 가운데 이란 프로젝트 수행 경험이 가장 풍부한 기업으로 평가한다. 이는 회사의 이란 사업이 50여 년 전인 1975년 이스파한 군용 공장 공사에서 시작됐기 때문이다. 이후 정유·석유화학·발전·철도·댐 등 다양한 프로젝트를 수행하며 현지 발주처와의 네트워크를 구축해 왔다.

이 같은 현지 네트워크는 2016년 이란 핵협상 타결 이후 가시적인 성과로 이어졌다. DL이앤씨는 국내 건설사 가운데 가장 먼저 대형 프로젝트 수주를 확정했다. 이스파한 정유공장 개선 공사를 비롯해 이스파한-아와즈 철도, 박티아리 댐·수력발전 사업 등을 수주했다. 현재도 테헤란 지사 인력을 제3국으로 이동시키는 방식으로 현지 운영을 이어가고 있어 향후 재건 발주가 본격화할 경우 초기 협상에서 유리한 위치를 점할 수 있다는 분석이다.

이처럼 DL이앤씨의 기업가치 상승 동력은 단기간에 형성된 것이 아니라는 평가가 지배적이다. 현재 회사를 이끌고 있는 박 부회장이 단기 실적 확대보다 원전·에너지 중심의 미래 사업 기반 구축에 무게를 둬왔다는 점도 이런 흐름을 뒷받침한다.

특히 업계 최고 수준의 재무 안정성이 현재 밸류업 흐름을 뒷받침하는 기반으로 작용했다는 분석이 나온다. 회사는 현재 7년 연속 'AA-(안정적)' 신용등급을 유지하고 있다. 부채비율은 지난해 기준 84.4%로 주요 경쟁사 대비 절반 수준에 불과하다. 이는 향후 원전 및 이란 재건 사업 진출 시 초기 투자 여력을 확보했다는 점에서 의미가 크다.

다만 주가 상승 속도에 비해 가시적인 일감 확보는 더 필요하다는 지적도 나온다. 가장 직접적인 리스크는 플랜트 부문의 신규 수주 공백이다. 밸류업의 핵심 동력으로 꼽히는 신사업 확장성이 실제 수주 실적으로 입증되지 못할 경우 시장 기대감 역시 단기적인 흐름에 그칠 수 있다는 우려에서다.

실제 DL이앤씨의 플랜트 수주잔고는 2023년 말 5조4200억원에서 2025년 말 2조5000억원으로 2년 사이 절반 수준으로 감소했다. 2023년 3조4606억원에 달했던 신규 수주액은 2024년 9728억원으로 줄었고, 2025년에도 에쓰오일 열병합발전소 등 단발성 프로젝트에 그치며 4063억원을 기록했다. 일감 축소 속도가 빨라진 영향이다.

이에 따라 향후 매출로 인식 가능한 수주 규모를 나타내는 수주잔고비율(매출 대비 잔고)은 지난해 말 기준 101%에 머물렀다. 이 비율이 통상 1년 치 수준인 100% 안팎까지 낮아진 상황에서 1조원 이상 규모의 샤힌 프로젝트 등이 준공되는 2026~2027년 이후에는 매출 공백 가능성이 제기된다.

업계 일각에서는 올해 이란 재건 또는 SMR 관련 대형 수주가 가시화되지 않을 경우 가이던스 달성에 부담이 불가피하다는 분석도 나온다. 수주잔고가 줄어드는 상황에서 신규 대형 프로젝트 확보 여부가 실적 상승의 최대 과제로 떠오른 셈이다. 올해 DL이앤씨는 연간 목표로 수주 12조5000억원, 매출 7조2000억원을 제시했다. 주택·토목·플랜트 전 부문에 걸쳐 수익성 판단 기준을 한층 고도화하고, 이를 바탕으로 선별 수주 전략을 지속한다는 방침이다.

DL이앤씨 관계자는 "지난해는 수익성 중심 사업 운영과 철저한 리스크 관리, 현금흐름 강화를 통해 체질 개선 성과를 확인한 해였다"며 "올해 역시 선별 수주와 재무 안정성 기조를 유지하고, 검증된 수익성 구조를 기반으로 실적 개선 흐름을 이어갈 것"이라고 설명했다. 이어 "엑스에너지와의 SMR 표준화 설계 계약을 계기로 단순 시공을 넘어 사업 개발까지 수행하는 디벨로퍼로 역할을 확대할 계획"이라며 "SMR 표준화가 진전될 경우 후속 프로젝트에서도 연속적인 수혜를 기대하고 있다"고 강조했다.