일시적 호실적 아닌 구조적 성장 시작

KB증권 36만원 등 업계 일제히 상향

"주주환원 현실화땐 투자매력 더 커"

KB증권 36만원 등 업계 일제히 상향

"주주환원 현실화땐 투자매력 더 커"

|

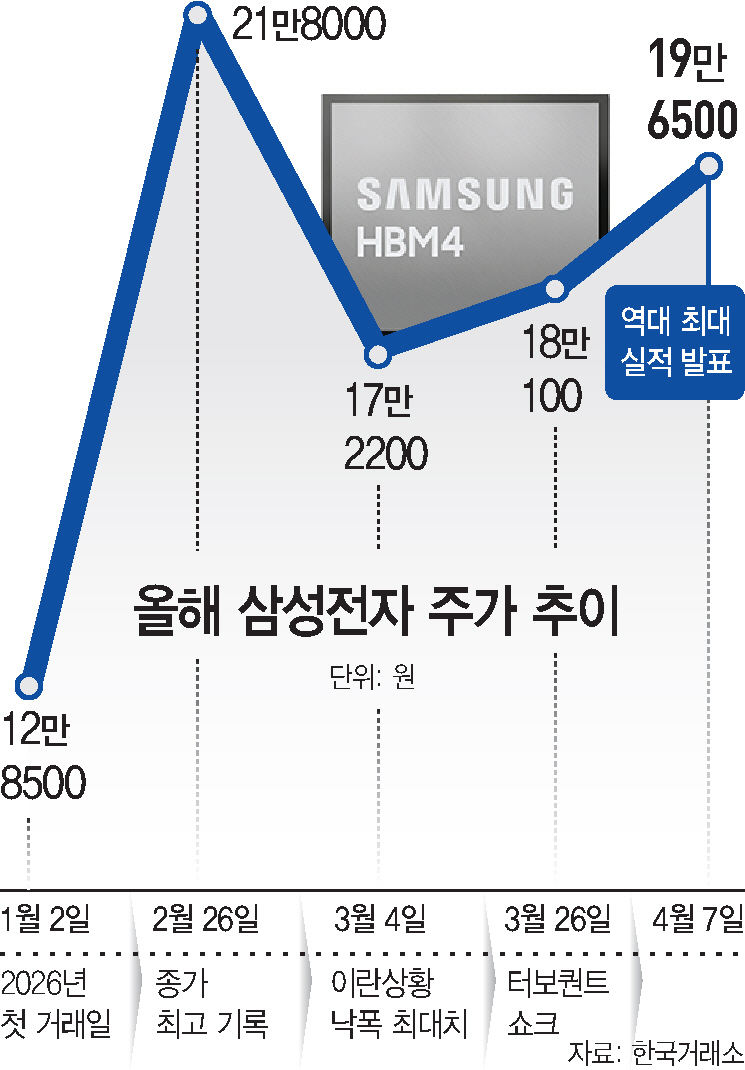

7일 한국거래소에 따르면 삼성전자는 전 거래일 대비 1.76%(3400원) 오른 19만6500원에 장을 마쳤다. 이날 삼성전자는 실적 공시 직후 매수세가 몰리며 장중 한때 5% 넘게 급등, 20만2500원까지 치솟았다. 다만 오후 들어 외국인과 기관의 차익 실현 매물이 쏟아지고 지정학적 불확실성이 부각되면서 상승 폭을 일부 반납했다.

삼성전자의 연결 기준 1분기 잠정 매출액은 전년 동기 대비 68% 증가한 133조원, 영업이익은 755% 급증한 57조2000억 원이다. 이는 단일 분기 기준 역대 최대 실적이자, 시장 전망치였던 36조~40조원을 20조원 가까이 웃도는 압도적인 수치다.

이번 실적의 핵심 동력은 인공지능(AI) 인프라 투자 확대에 따른 반도체(DS) 부문의 폭발적인 성장에 있다. 특히 지난 2월 세계 최초로 양산 출하에 성공한 6세대 고대역폭메모리 HBM4가 글로벌 빅테크 기업들에 본격적으로 공급되기 시작하면서 수익성을 견인했다. 업계에 따르면 1분기 D램과 낸드플래시의 평균판매가격(ASP)은 전 분기 대비 60% 이상 상승하며 마진율이 극대화된 것으로 분석된다.

전문가들은 이번 호실적이 일시적 현상이 아닌 구조적 성장세의 시작이라고 보고 있다. 김동원 KB증권 연구원은 "AI 데이터센터 업체들이 삼성전자 D램과 낸드 출하량의 60%를 흡수하고 있다"며 "연간 1000조원을 웃도는 AI 인프라 투자 확대가 메모리 수요를 구조적으로 견인하고 있다"고 설명했다. 이경민 대신증권 연구원 역시 "AI 산업 확장에 따른 수요 증가와 가격 상승이 반영된 결과"라고 분석했다.

증권가에서는 삼성전자의 실적 눈높이를 파격적으로 상향 조정하고 있다. KB증권은 목표주가를 기존 32만원에서 국내 증권사 중 최고치인 36만원으로 올렸으며 한국투자증권(33만원)과 DS투자증권(30만원) 등도 목표가를 대폭 상향했다.

이수림 DS투자증권 연구원은 "내년에도 영업이익 기준 27%의 성장과 메모리 마진율 상승이 이어질 것"이라고 내다봤다. 시장에서는 올해 연간 영업이익이 300조원에 육박할 것이라는 전망도 나온다.

실적 상향 조정과 함께 주주환원 정책 확대 가능성이 주가 상승을 뒷받침할 것으로 보고 있다. 특히 막대한 잉여현금흐름을 기반으로 한 배당 및 자사주 매입 확대 가능성이 투자 매력을 높이고 있다는 평가다. 김선우 메리츠증권 연구원은 "잉여현금흐름의 50% 수준 환원 정책이 현실화될 경우 투자 매력은 더욱 부각될 것"이라고 말했다.