[삼성·SK하이닉스 실적 퀀텀점프]

삼성, 영업익 291% 증가한 170조

하이닉스 209% 오른 145조 관측

내후년까지 최소 10% 상향 전망

삼성, 영업익 291% 증가한 170조

하이닉스 209% 오른 145조 관측

내후년까지 최소 10% 상향 전망

|

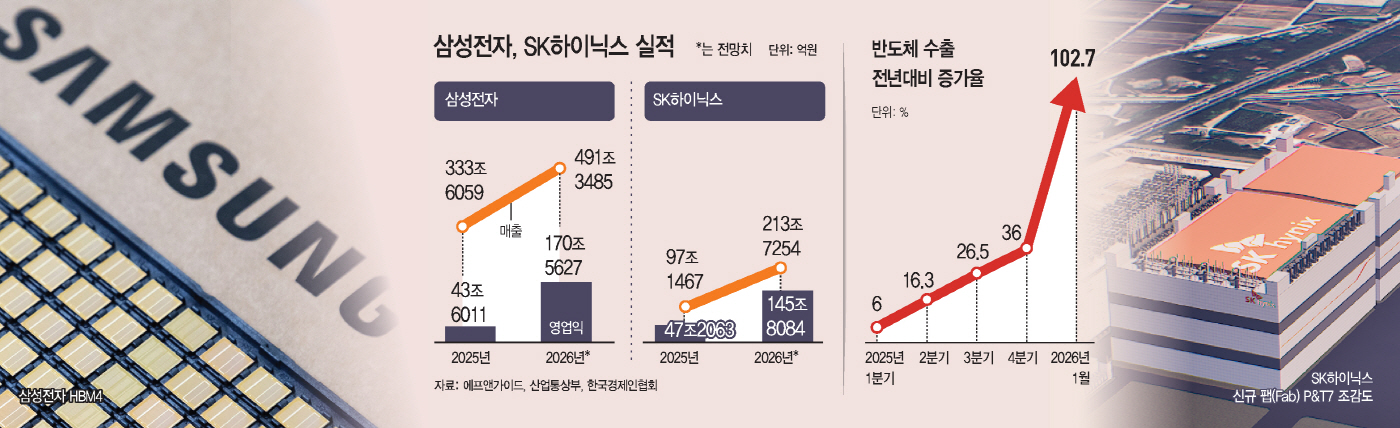

24일 에프앤가이드에 따르면 삼성전자의 올해 예상 매출액은 491조3485억원, 영업이익은 170조5627억원으로 전망된다. 지난해 대비 매출은 47.3%, 영업이익은 291.2% 증가한 수치다. SK하이닉스는 올해 매출이 213조7254억원, 영업이익은 145조8084억원으로 관측된다. 매출은 120%, 영업이익은 208.9% 증가한 수치다.

삼성전자는 모바일과 가전, 전장 등의 사업 등을 영위하고 있어 SK하이닉스와 구조 일부는 차이가 있으나 지난해 영업이익의 약 80%를 반도체가 담당했기 때문에 전망치 역시 반도체가 상당한 영향을 끼쳤을 것이라는 분석이 힘을 얻는다.

SK증권은 이날 삼성전자의 목표주가는 30만원으로 높였고, SK하이닉스는 160만원으로 상향 조정했다.

이날 한국경제인협회가 발표한 매출액 기준 600대 기업 대상 3월 BSI에 따르면 4년 만에 기준치 100을 넘어 102.7을 기록했다. 3월 경기 흐름이 좋을 것으로 판단했다는 얘기다. 수치 상승을 견인한 건 반도체가 포함된 전자 및 통신장비(113.3)와 일반·정밀기계 및 장비(128.6) 등으로 그 기대감이 타업종을 압도했다. 실제로 산업통상부에 따르면 지난 1월 반도체 수출액은 지난해 동기 대비 배 이상 증가한 205억4000만 달러를 기록하기도 했다.

양 사의 첨예한 기술 경쟁은 후발주자들을 추격을 허용치 않고 있다. SK하이닉스는 HBM 시장에서 이미 점유율 절반 이상을 차지하고 있는 선두다. 여기에 삼성전자는 최근 HBM4를 양산 출하하며 시장 선점에 공격적으로 나선 상태다. 올해 각 사의 관련 시설투자비용도 대폭 늘 것으로 보인다. 제조업 굴기를 앞세운 중국의 추격에도 반도체 만큼은 우위를 점할 수 있는 배경이다. 산업연구원에 따르면 중국은 첨단 제조업 전반에서 한국을 앞섰지만, 반도체는 한국이 세계 최고 수준의 경쟁력을 보유하고 있다.

증권가에서는 메모리 산업의 경쟁력을 재평가해야 한다는 진단도 나온다. 한동희 SK증권 연구원은 "메모리 산업은 과거와 전혀 다르다"면서 "AI는 기존 HBM에서 D램, 낸드 전체를 활용하기 시작했다. 메모리의 위상이 격상된 것"이라고 설명했다. 그러면서 "AI 추론 고도화에 따른 KV 캐시(추론 속도를 높이기 위한 메모리 저장 기법) 증가는 HBM, D램과 더불어 낸드 역시 추론 상태를 담는 계층으로 상향 재편되는데, 엔비디아의 새로운 메모리 솔루션 ICMS가 첫 사례"라고 설명했다.