펀드·연금 등 자산관리 수익성↑

구조화금융 중심 영업성과 확대

"발행어음사업 진출땐 지속 성장"

구조화금융 중심 영업성과 확대

"발행어음사업 진출땐 지속 성장"

|

구조화금융을 중심으로 기업금융(IB) 부문도 견조한 실적을 이어가며 박종문 대표 체제의 WM·IB 양축 전략이 실적으로 이어졌다는 평가가 나온다.

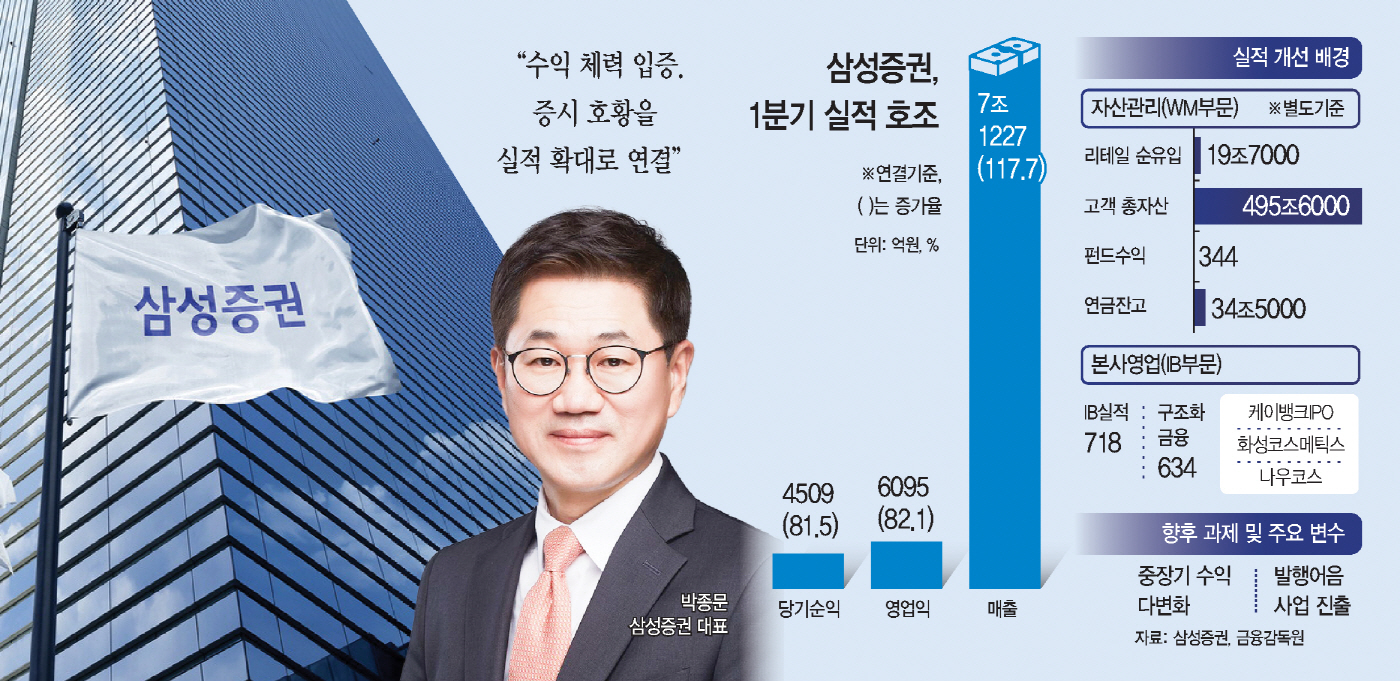

11일 금융감독원 전자공시시스템에 따르면 삼성증권은 올해 1분기 연결 기준 매출액 7조1227억원, 영업이익 6095억원, 당기순이익 4509억원을 기록했다. 작년 동기 대비 각각 118%, 영업이익은 82%, 순이익은 82% 증가했다. 직전 분기와 비교해도 매출액은 65%, 영업이익은 84%, 순이익은 110% 늘었다. 영업이익과 순이익 모두 삼성증권의 분기 기준 역대 최대치다.

당초 증권가에서는 삼성증권의 1분기 영업이익을 5100억원 안팎, 순이익을 4000억원대 초반으로 예상해왔으나 실제 실적은 이를 웃돌며 시장 전망치를 상회했다.

박 대표는 올해 자산관리 중심의 수익 기반을 강화하겠다는 방향을 강조해 온 바 있다. 실제로 1분기에는 증시 거래대금 증가에 따른 위탁매매 수익 확대에 더해 펀드와 연금 등 고객자산 기반 수익도 함께 개선되면서 삼성증권의 WM 경쟁력이 실적에 반영됐다.

별도 기준 리테일 고객자산은 19조7000억원 순유입되며 고객 총자산이 495조6000억원까지 늘었다. 펀드 판매수익은 344억원으로 전분기보다 96% 증가했고 연금잔고도 34조5000억원으로 같은 기간 12% 늘었다.

IB 부문에서는 구조화금융을 중심으로 본사영업 성과가 확대됐다. 1분기 IB 부문 실적은 718억원으로 전분기 대비 10% 증가했다. 이 가운데 구조화금융 실적이 634억원을 차지했다. 삼성증권은 케이뱅크 기업공개(IPO), 화성코스메틱스 인수금융, 나우코스 공개매수 딜 등을 마무리하며 IB 부문 실적을 끌어올렸다. 리테일과 WM 중심의 기존 강점에 구조화금융 성과가 더해지면서 수익원 다변화 흐름도 확인됐다.

다만 이번 호실적이 증시 활황에 따른 단기 효과에 그치지 않으려면 고객자산 증가를 안정적인 수익으로 계속 연결해야 한다. 증권업 실적은 거래대금과 시장 변동성에 따라 분기별 등락이 큰 만큼 박 대표로서는 WM 고객 기반을 연금과 금융상품, 기업금융 등 중장기 수익원으로 확장하는 것이 과제로 남아 있다.

또한 WM 중심의 수익 구조를 다변화하는 과정에서 발행어음 사업 진출 여부도 주요 변수로 남아 있다. 발행어음 인가를 받으면 자기자본을 기반으로 단기 자금을 조달해 기업대출, 인수금융, 구조화금융 등 본사영업에 활용할 수 있다. 1분기 구조화금융이 IB 부문 실적을 이끈 만큼 발행어음은 삼성증권의 기업금융 확대를 뒷받침할 수 있는 수단으로 꼽힌다. 다만 조달 여력이 커지는 만큼 운용자산 부실과 만기 불일치에 따른 유동성 관리 부담도 커질 수 있다.

업계 관계자는 "1분기 호실적으로 기존 WM 경쟁력은 재확인했지만 이를 본사영업과 기업금융 확대까지 이어갈 수 있을지가 박 대표 체제의 다음 과제가 될 전망"이라고 말했다.